STEP5では、申告書を作成・提出についてお話します。

相続税の申告期限は、原則として相続開始日から10か月以内です。

この期限までに、税務署に申告書を提出し、納税を行う必要があります。

相続税の申告書作成については、無料で申告書が作成・印刷できる「AI相続」というソフトを使って説明します。その他の相続税申告ソフトとの比較は、こちら。

財産目録、遺産分割協議書に基づいてデータを入力していきます。

シンプルな財産構成であれば、1~3時間で入力作業は終了します。

相続税の申告書作成ソフトを使えば、相続税申告において一番難しい申告書の作成が簡単にできます。無料で申告書を作成できるAI相続がオススメです!

相続税申告書の作成(AI相続)

AI相続では、下記の4つの手順で申告書を作成します。

手順①基本情報の入力

手順①では、戸籍や住民票などから判明した被相続人・相続人の氏名・住所などの情報を入力していきます。

遺産分割完了日を入力する欄があります。入力時点でまだ未確定であれば、仮の日付を入力し、後日確定した日付を入力しましょう。

手順①では、これまでに取得した被相続人・相続人の氏名・住所などの情報を入力するだけでOKです!

手順②財産の入力

手順②では、エクセルなどでまとめした資料(財産目録)に基づき入力していきます。

分割内容が確定していれば、「受け取った人」の欄で、実際に相続財産を受け取る人の入力欄に「取得財産の価額」を入力します。

評価額が記載された財産目録を作成していれば、その情報を入力するだけになりますが、一部追加で必要な情報等があります。

下記では、各相続財産の入力項目のうち、説明が必要な部分を取り上げて説明します。

土地については、「評価方法(路線価地域・倍率地域)」の選択欄がありますので、該当する方法を選びます。

また「減額金額」については、小規模宅地等の特例、貸家建付地、貸宅地、借地権「以外」で、セットバック等、路線価の調整で計算できない減額要因がある場合に入力して下さい。

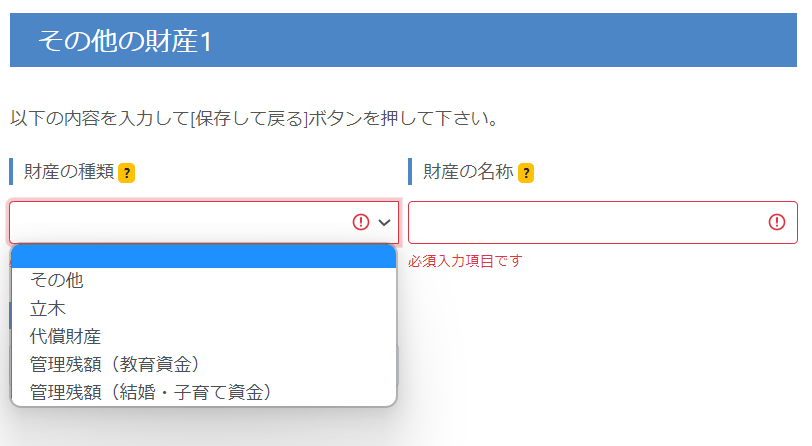

「その他財産」では、「現金・預貯金」、「有価証券」、「家屋」、「土地」、「家庭用財産」、「生命保険金・死亡退職手当金」、「事業用財産」、「外貨」以外の財産(立木、代償財産、管理残額(教育資金、結婚・子育て資金)など)を入力します。

手順③贈与・各種控除

手順③では、これまでに入力してきた情報以外に必要な項目を入力していきます。

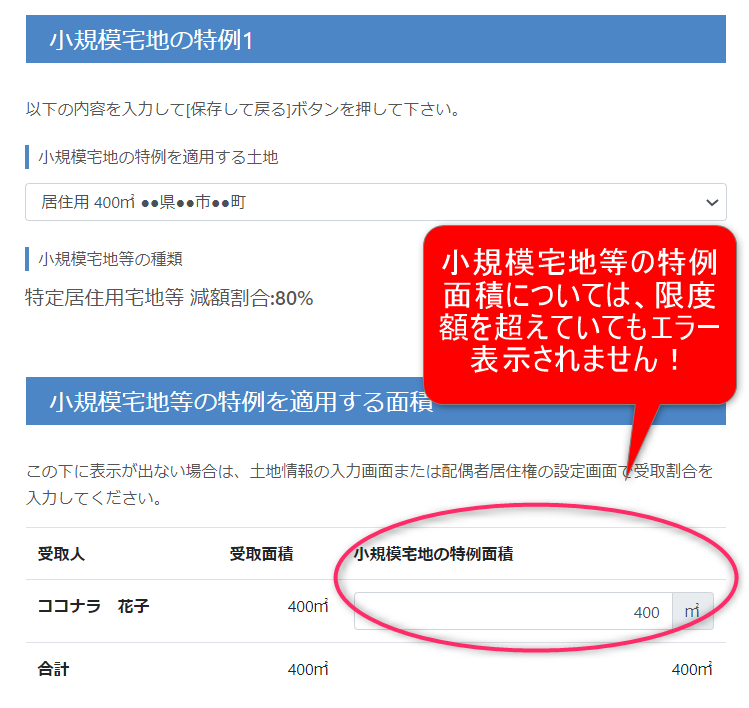

入力する可能性が高い項目としては、「小規模宅地の特例」、「3年以内贈与・相続時精算課税」、「被相続人以外からの3年以内贈与」となります。

小規模宅地の特例については、特例が使える面積の限度面積(特定居住用330㎡)がありますが、限度面積を超えてもエラー表示がされませんので注意しましょう。

手順④申告書の印刷

手順④では、「相続税申告書一括ダウンロード」のボタンを押すことで、申告書をダウンロード(PDF)することができます。

マイナンバー、提出先の税務署、提出日を手書きで記入すれば、申告書が完成します。

納付書の作成

納付方法については、現金一括払いが基本になります。

納付は、申告書を提出する税務署かや銀行・信用金庫などの金融機関で納付できます。

その他にはクレジットカード払いやコンビニ払いも可能です。

税務署や金融機関の窓口で納付する場合には、納付書の作成が必要となりますので、納付書の書き方を説明します。

なお、納付書は、税務署や金融機関(メガバンク)の窓口で取得することができます。

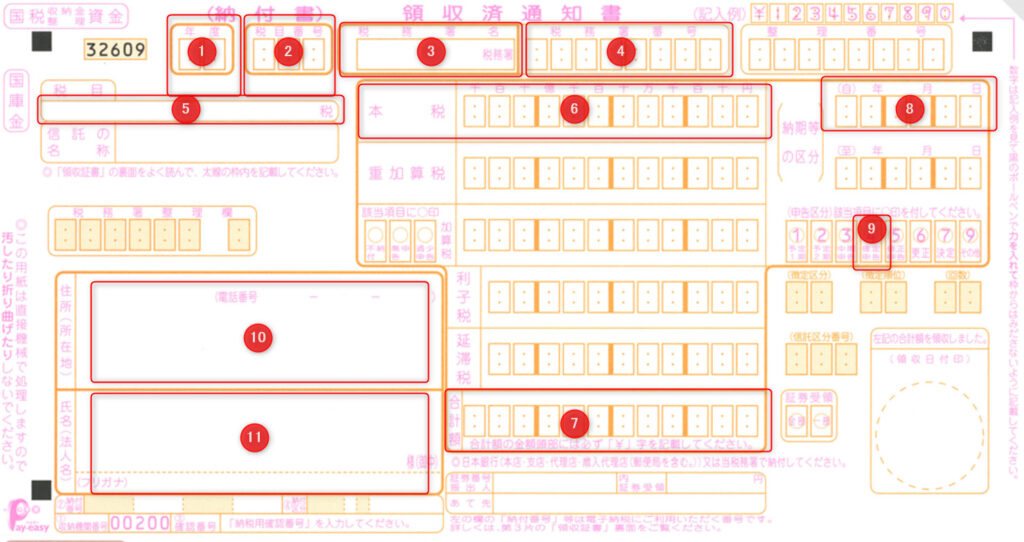

【相続税の納付書の記載項目】

| 項目番号 | 項目 | 記載事項 |

|---|---|---|

| ① | 年度 | 納税する際の〇年度(令和〇年4月1日~3月31日) 例)令和5年5月10日に納税⇒「05」 令和5年3月10日に納税⇒「04」 |

| ② | 税目番号 | 相続税申告⇒ 「050」 |

| ③ | 税務署名 | 管轄の税務署 ※管轄の税務署を調べたい方は、こちら |

| ④ | 税務署番号 | ※印字されていない納付書の場合は、こちらから検索(取扱庁コード) |

| ⑤ | 税目 | 「相続税」 |

| ⑥ | 本税 | 相続税申告書に記載された各相続人の相続税額 |

| ⑦ | 合計額 | 重加算税、加算税、利子税、延滞税が無ければ、⑥と同じ金額 ※合計額については、数字の前に「¥」をつける |

| ⑧ | 納期等の区分 | 相続開始日(被相続人が亡くなった日) |

| ⑨ | 申告区分 | 「4.確定申告」に「〇」をつける |

| ⑩ | 住所 | 上段:被相続人の亡くなった日の住所 下段:相続人の住所 ※電話番号は、相続人 |

| ⑪ | 氏名 | 上段:被相続人の氏名 下段:相続人の氏名 ※フリガナ欄は、相続人 |

相続税申告書の提出、納税(相続開始日から10か月以内)

相続税申告書の提出

申告書の提出は、税務署に持参するか信書便で郵送する方法が一般的です。

納税

納税の方法は、①金融機関や税務署で支払う方法、②クレジットカードで支払う方法、③コンビニで支払う方法があります。

①については、作成した納付書を持参し、納付することになります。

②については、国税のクレジットカード支払い専用のサイトがあります。

③については、納税額30万円までと制限があり、納付書発行にも手間がかかります。

①金融機関等の窓口支払 | ②クレジットカード支払 | ③コンビニ支払 | |

|---|---|---|---|

| 納付書 | 必要 | 不要 | 必要 ※税務署で発行された バーコード付き納付書 |

| 手数料 | 不要 | 必要 ※税額の0.83% | 不要 |

| 納付限度額 | 無 | 1000万円 ※手数料含む | 30万円 |

| 利用可能時間 | 平日9:00~15:00 ※税務署は平日8:30~17:00 | 24時間可能 | 24時間可能 |

金融機関の窓口に納付書を持っていき納付することが一般的です。税金の支払いでもクレジットカードのポイントが付くのであれば、決済手数料(0.83%)を払ったとしても、ポイント還元率によっては、お得になる場合もあります!

相続税申告お疲れさまでした

STEP5では、相続税申告書・納付書の作成、納税についてお話してきました。

これで、相続税の手続きは、完了となります。大切な方が亡くなられた後に、期限がある手続きを行うことは、大変だったと思います。

本当にお疲れさまでした。

今回の相続や相続された方の今後の相続対策について、ご心配の方がお見えでしたら、相続専門の税理士fukutaxにお問合せ下さい。 ⇒お問合せ