- 生命保険に加入しているが、保険金受取後の財産管理で心配な方

- 保険金の受取後の財産管理が難しいと思い、生命保険加入をあきらめていた方

- 受取人が亡くなった後の財産についても、渡す先を考えておきたい方

生命保険については、一般的なものとなっていると思いますが、生命保険信託となると、ほとんど方がご存知ないと思います。

生命保険信託は、①知的障害をお持ちの方、②認知症を発症している方もしくは発症しそうな方、③小さなお子様などが死亡保険金の受取人となっている場合など、受け取った生命保険の財産管理が難しい場面において、死亡保険金を確実に管理することができ、定期的に受取人に届けることができます。

生命保険では、基本的に「誰に」「いくら」の部分しか決めることができませんが、生命保険信託では、「誰に」「いくら」渡すかに加えて、「いつ」「どのように」「どの順番で」渡すかということもできます。

生命保険信託なら

・未成年や障害をもつ子や孫の生活費として毎月10万円ずつお金を渡してほしい

・認知症の妻の世話をしてくれる子どもに妻の生活費分を子どもの口座に振込んでほしい

・子どもがいないので、妻が生命保険を受け取った後、妻が亡くなったら寄付をしたい

といった要望を実現することができます。

この記事では、生命保険信託のメリット・デメリットについて相続専門の税理士が徹底解説します。

読み終わった後には生命保険信託が自分の要望を叶えてくれるものかどうかが分かります。

生命保険信託とは

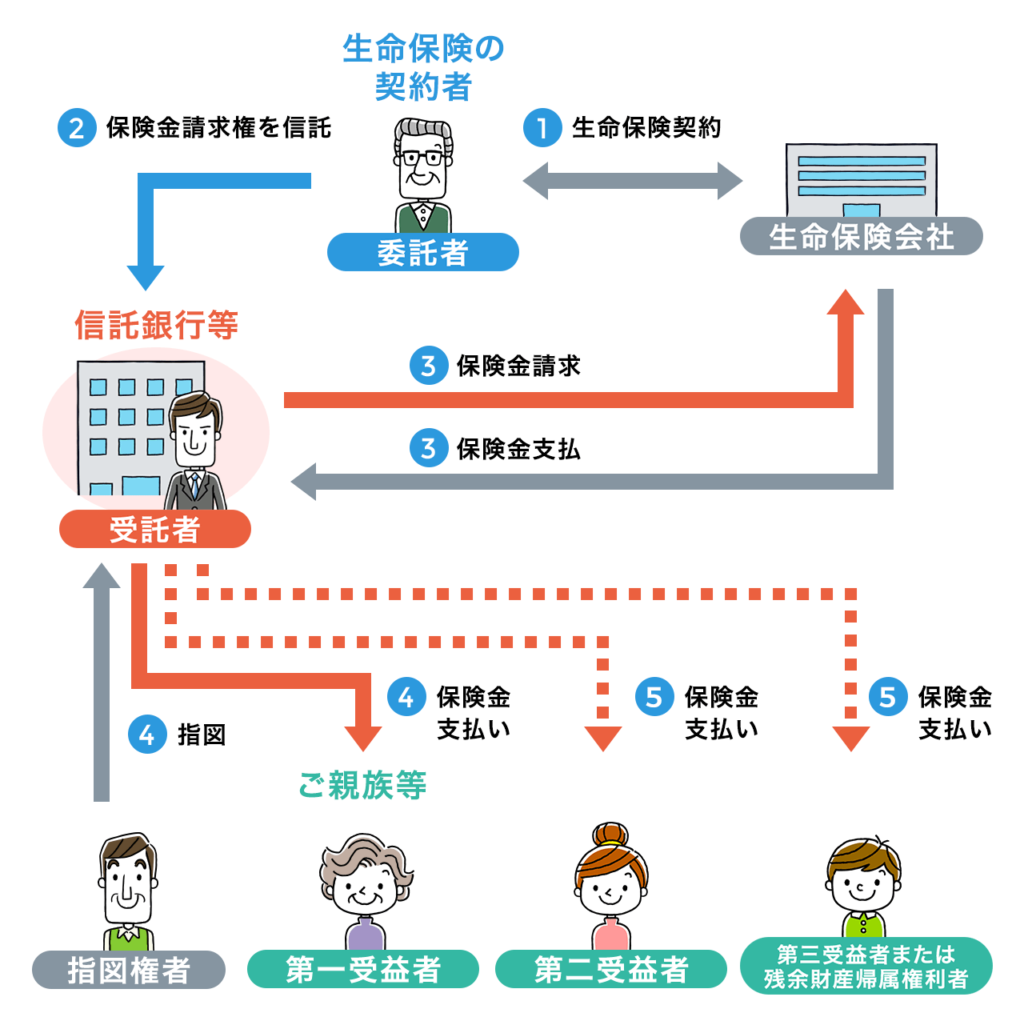

生命保険信託とは、信託銀行等が生命保険の保険金受取人となり、万が一の時に、死亡保険金を受け取り、保険契約者が生前に定めたご親族等に、あらかじめ決められた方法で、受け取った保険金により金銭をお支払いするものです。

信託協会HPより

生命保険信託のメリット

生命保険金の使い方を用途に合わせて設定が可能

生命保険信託の大きなメリットの一つは、保険金を「だれに」「どれだけ」「いつ」「どのように」「どの順番で」渡すのかを柔軟に設定できる点があげられます。

一般の生命保険では「だれに」「どれだけ」ということしか決めることができません。

一般の生命保険でも、例えば、契約時に受取人が毎月10万円をもらえる契約を結ぶことはできますが、受取人が一括で受け取りたいと思ったら、一括で受け取ることができてしまいます。

生命保険信託の場合は、毎月10万円振り込んで欲しいという契約を結べば、原則として一括で受け取ることをあらかじめ防止することができます。

財産の管理を安全にできる

生命保険金を受け取る場合には、何百万もしくは何千万円の保険金を受け取ることになります。

この場合に、受取人が未成年者や障害をお持ちの子となっていた場合には、財産をきちんと管理できるのか不安が残ります。

また、お孫さんに生命保険金を残した場合にも、親権者である父母が自らのお金として浪費してしまって、教育費等に充てるための生命保険金が祖父母の意図に反してしまうことも考えられます。

生命保険信託では、事前に渡し方も決めることができます。

例えば教育費5万円を定期的に渡すという内容にしておければ、信託銀行などが適切に管理してくれるため、一度に多額の保険金を使うことができなくなり、浪費されてしまうという可能性が少なくなります。

遺言書では実現できない保険金の受取人死亡後の連続した設定が可能

一般の生命保険では、財産を受取人が亡くなった後の、受取人は決めることができません。

生命保険信託では、受益者を何代にも渡り指定することができますので、保険金の最初の受取人(第一受益者)が亡くなった場合に、まだ残額がある時には、第二、第三の受取人(第二、第三受益者)を連続して設定することができます。

相続する人がいない場合には、第二受益者をお世話になった福祉施設や日本赤十字などの公益団体にすることで、寄付することもできます。

生命保険信託にも相続税の生命保険金の非課税枠が使える

生命保険信託についても、保険金受取人が法定相続人であれば、相続税の生命保険金の非課税枠(500万円×法定相続人の人数)が使えます。

生命保険信託のデメリット

生命保険信託の信託報酬などの手数料がかかる

生命保険信託は、契約者が亡くなった場合に、生命保険金を信託銀行などに預け、生命保険金受取後に受益者に対して、定期的にお金を渡していきます。

基本的には設定した受益者が亡くなったり財産の残高が無くなるまで、ずっと続くことになりますので財産の管理にあたって信託報酬等の名目で費用を支払う必要があります。

費用としては、まず、信託契約時に数千円から数万円の手数料がかかります。

次に、契約者が亡くなって生命保険金が支払われる時点で保険金額の数%の手数料(一括で支給する場合には10万円程。)

契約者が亡くなったときに分割で受益者に支給していく場合は、保険金額の数%の手数料がかかります。

分割で支給するときの信託中の管理手数料が年間数万円程度かかります(手数料は信託する会社によって異なります。

下記にて信託銀行の手数料の比較をしています)。

信託できる保険金の金額に制限がある

取り扱う金融機関に応じて保険金の下限がない保険会社もありますが、1,000万円以上の下限が設けられている場合が多く、受託金額(生命保険金額)が高額でなければ利用できないのが一般的です。

生命保険信託を利用できる生命保険会社は数社のみ

生命保険信託は、生命保険契約と同時に提携している信託銀行または信託株式会社と生命保険信託の契約を結ぶことで必要があります。

しかし、生命保険信託の取り扱いがある生命保険会社は数社しかなく、すべての生命保険会社の保険契約で、生命保険信託ができるわけではありません。

生命保険信託はショッピングセンターなどにある街中の保険代理店(乗合代理店)では、取り扱っていません。各生命保険会社HPなどから直接生命保険会社に連絡する必要があります。

不正に財産を使われてしまうリスクは残る

定期的に一定額が交付されたとしても、悪意ある親族によって不正に使用されるリスクは残ってしまいます。

給付のタイミングや毎月定額のお金であったとしても、それを親族が浪費しないとは必ずしも言いけれませんので、生命保険信託を利用すれば不正使用を絶対に防ぐことができるわけではありません。

受取人が生命保険会社となるため心理的に抵抗を感じる

生命保険信託を利用する場合には、信託会社が受託者および保険金受取人となります。

CMに出てくるような有名な会社であっても、第三者が受取人となるため、心理的抵抗が生じる場合もあります。

生命保険信託の取扱会社の費用を比較

| 生命保険会社 | プルデンシャル生命 ジブラルタ生命 | 第一生命 | 第一フロンティア生命 | ソニー生命 |

|---|---|---|---|---|

| 信託銀行等 | プルデンシャル信託 | みずほ信託銀行 | みずほ信託銀行 | 三井住友銀行 |

| 商品名 | 生命保険信託 | 想いの定期便 | 未来あんしんサポート | とどける想い |

| 受託金額 | 下限無し | 1,000万円以上 | 200万円以上 | 個別オーダー |

| 信託報酬 (契約時) ※税込 | 5,500円 | 55,000円 | 16,500円 | 個別オーダー |

| 信託報酬 (保険金支払時) ※税込 | 【分割交付】 保険金総額×2.2% 【一括交付】 110,000円 | 【分割交付】 保険金総額×2.2% 【一括交付】 110,000円 | 【分割交付】 保険金総額×2.2% 【一括交付】 110,000円 | 個別オーダー |

| 信託報酬 (交付開始時) ※税込 | 【分割交付】 22,000円/年 【一括交付】 なし | 【分割交付】 22,000円/年 【一括交付】 なし | 【分割交付】 22,000円/年 【一括交付】 なし | 個別オーダー |

| 信託期間 | 原則5年以上25年以内 | |||

| 備考 | 乗合代理店の取扱無 | 乗合代理店の取扱無 | 乗合代理店の取扱無 | 乗合代理店の取扱無 東京都・千葉県・埼玉県・神奈川県のみ |

| URL (信託銀行など) | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

生命保険信託の4つの活用例

活用例① 受取人となる高齢の配偶者や高齢の両親の認知症が心配

高齢の配偶者や両親を死亡保険金の受取人にしている保険に加入している場合、高齢の配偶者や両親が認知症になったら、生命保険金を適切に使うことができるかが心配になるケースがあります。

このようなケースでは、生命保険信託を利用すると、信託銀行等が管理・運用してくれるので、高齢の配偶者や両親が一度に多額の生命保険金を受け取ることなく、あらかじめ決めておいた金額を定期的に受け取ることができるようになります。

生命保険信託を利用することで騙され多額のお金を詐欺で取られたり、浪費したりすることなどを防止できます。

例えば、生命保険信託を活用し、両親に毎月10万円ずつ死亡保険金を渡してもらうことで生活費や介護費に充てるようにしておくといったケースが考えられます。

その後、死亡保険金を使い切らずに両親が亡くなった時、その保険金を兄弟姉妹が一括して受け取るという契約にしておくこともできます。

| だれに | 両親、兄弟姉妹 |

| どのように | 両親が受け取る場合 毎月10万円 兄弟姉妹が受け取る場合 一括 |

| どの順番で | 両親 ⇒ 兄弟姉妹 |

活用例② 受取人となる未成年者や障害を持った子どもが心配

子供がいる親は子どもを受取人にして生命保険に加入しているケースが多いと思います。

しかし、親が亡くなった場合に子どもが未成年のケースも多々あると思います。

この場合には、多額の生命保険金を一括で全額を受け取っても適切な管理・運用ができない場合が想定されます。

ひとり親などで子どものためにお金の管理を任せられる親族がいない場合、活用例①の認知症のケースと同じ問題が生じます。これについても生命保険信託を活用することで解決できます。

例えば、義務教育までは毎月5万円、高校から大学卒業までは毎月15万円、大学卒業後に残額を一括で支給するなど細かく設定できます。

障害のある子どもが、保険金の管理・運用を適切に行えないと考えられる場合にも利用することができます。

| だれに | 未成年の子 |

| どのように | 義務教育まで毎月5万円 高校から大学卒業まで毎月15万円 大学卒業後に残高一括 |

| どの順番で | 未成年の子 |

活用例③ 配偶者が亡くなった後の保険金の使いみちを決めておきたいとき

生命保険の場合は、受取人を第一受益者(生命保険の受取人)までしか指定できませんが、生命保険信託では第一受益者だけでなく、複数の受益者を選べます。

妻の法定相続人よりも優先して受け取ってもらいたい人(自分の親や兄弟姉妹、甥・姪など)がいれば、生命保険信託を利用することでその人の設定が可能です。

例えば、自分が亡くなった後、奥さんに財産を残したいが奥さんがお金を使いきれずに亡くなった後、奥さんの身内ではなく自分の身内の甥や姪にお金を残したい。そのように考えている方にも生命保険信託は有効です。

| だれに | 配偶者、甥・姪 |

| どのように | 配偶者 毎月10万円 甥・姪 残額を一括 |

| どの順番で | 配偶者 ⇒ 甥・姪 |

活用例④ 保険金の受取人の死亡後に残った金額を寄付したい

保険金の受取人が高齢の配偶者の場合、保険金の全額を受け取る前に亡くなることが考えられます。

その場合で子どもなどの相続人となる人がいない場合には、最終的には国庫に帰属(国のものになる)することになります。

生命保険信託を利用することで、特定の公的な団体や生前お世話になった人に残った保険金の全額を渡すことができます。

| だれに | 配偶者、公的な団体 |

| どのように | 配偶者 毎月10万円 公的な団体 残額を一括 |

| どの順番で | 配偶者 ⇒ 公的な団体 |

まとめ 生命保険信託をおすすめする人

生命保険信託は、信託報酬などの手数料がかかるというデメリットはありますが、生命保険金受取後の財産管理が心配な場合や保険金受取者(第一受益者)の亡くなった後について法定相続人とは別に渡したい人がいる場合などには、有効な方法となります。

生命保険信託は、障害者の親亡きあとの問題についても、金銭面、財産管理面でフォローをする制度になります。

親なき後の問題でお困りの方がお見えでしたら、一度専門家にご相談されることをおすすめします。

私も、税理士として親なき後の問題の悩みを少しでも軽くできるよう活動していますので、お気軽にお問合せ頂けると嬉しいです。