相続税が心配だ。

でも、安心してください。多くの家庭では、相続税がかからないことが多いです。

最近では、おおよそ10人に対して9人の方は相続税の申告をする必要がありません。

また、現時点で相続税申告が必要な方であっても、1億円程の財産の方の相続であれば、生前に一般的な相続税対策をしておくだけで相続税がかからないようにすることは十分可能です。

相続税対策は時間をかければかけるほど、効果は高まります。

これは予防医療と似たところがあります。

毎年健康診断をしておけば、事前に自分の体の悪い部分が数値に現れてきます。健康診断で現状を把握すれば、大きな病気になる前に早い段階でアプローチできます。

相続税においては、相続税の試算が現状把握、つまり健康診断のようなものになります。

現状が分からなければ、どのようなことが必要で、どのようなことが不要なのかもわかりません。

相続税がかかるかもしれないので、「とりあえず孫に暦年贈与をしておこう」などの対策を考えるかもしれません。

しかし、その結果、ご自身の生活費の捻出が難しくなってしまっては、本末転倒です。

自分の健康状態が分からないのに、いきなりよく分からない薬を飲むということにはならないと思います。

しかし、相続税の対策だと何となく贈与してしまう方も多いと思います。

よくある相続税の間違った対策で孫を生命保険金の受取人にして、暦年贈与もやってしまうようなパターン。

あなたは間違った対策をしていませんか?

あくまでも、大前提としてあなたの生活あっての相続税対策です。

この記事では、相続専門の税理士fukuaxが本音を交えながら、相続税対策の基本のキの部分をお伝えします。

基礎控除以下(3000万円+600万円×法定相続人の数)であれば、相続税申告は不要

まずはざっくりした試算ならあなた自身でもできるかもしれません。

不動産(自宅)と預貯金ぐらいなら、不動産については、毎年の固定資産税の課税明細書に記載してある金額と預貯金の現在の残高を足したものでも良いかもしれません。

基礎控除は、「3000万円+600万円×法定相続人の数」になります。例えば、夫、妻、子供2人の4人家族で、夫の相続を考える場合には、基礎控除は、「3000万円+600万円×3人=4800万円」になります。

この基礎控除金額を明らかに超えているなら、相続税申告は不要(相続税は0円)といえるでしょう。

まずは、ざっくり計算して基礎控除を超えるかどうかを試算してみましょう。

相続人に障害者や未成年がいる場合には税額控除により相続税申告が不要になるケースもある

先ほどのように、ざっくり財産を計上した結果、基礎控除を超えてくる場合でも、相続人に障害をお持ちの方や未成年者の方がいる場合には、税額が控除により相続税が0円となり相続税の申告が不要となるケースもあります。

未成年者の税額控除とは

相続人が未成年者※の場合には、下記で計算した税額が控除されます。

※未成年者の税額控除の詳しい要件については、こちら。

計算式:(18歳-相続開始時の年齢)×10万円

例えば、相続開始日時点で未成年者の子(10歳)の場合には、80万円((18歳-10歳)×10万円)の税額が控除されます。

障害者の税額控除とは

相続人が障害者※の場合には、下記で計算した税額が控除されます。

※障害者の税額控除の詳しい要件などについては、こちら。

計算式:(85歳-相続開始時の年齢)×10万円※

※特別障害者(身体障害1級・2級、精神障害1級など)の場合は20万円

特に障害者をお持ちのお子様がいる場合には、大きな税額控除がありますので、相続財産が1億円程であれば、相続税の申告が不要となるケースが多くなると思います。

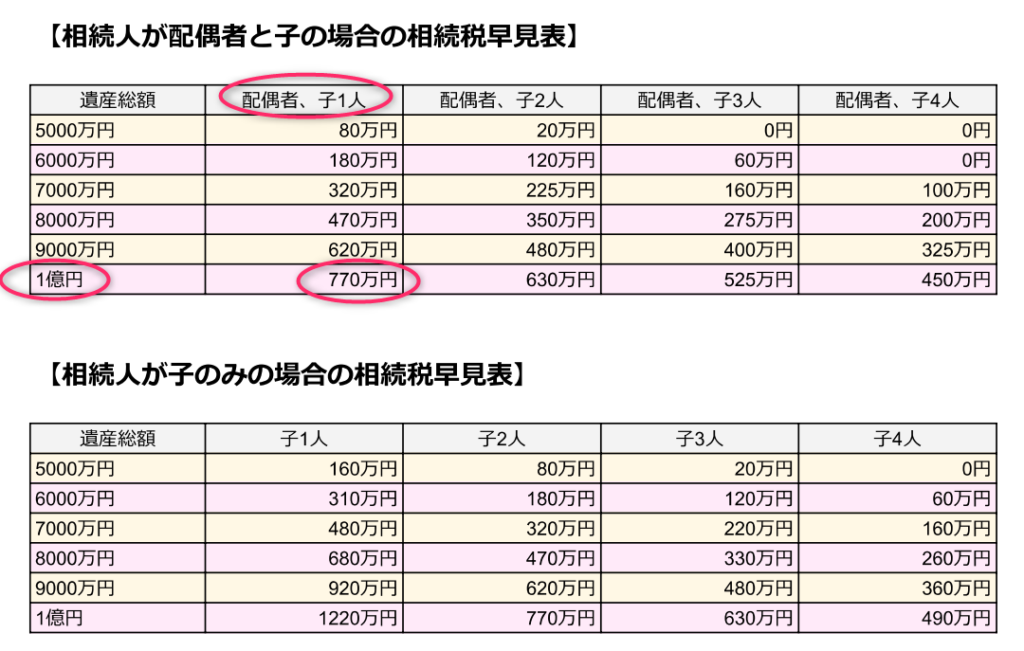

例えば、一般障害者で未成年者の子(10歳)と配偶者の2人が相続人で、相続財産が1億円だった場合を計算してみます。

下記の相続税早見表を使うと、相続税額は770万円になります。相続人である子の税額控除は830万円あります。

相続税額(770万円)は税額控除(830万円)により、相続税額0円(770万円<830万円)となります。

この場合には、申告は不要となります。

小規模宅地等の特例、配偶者の税額軽減で相続税は0円に。でも相続税申告は必要です

相続財産が基礎控除を超えて、未成年者控除や障害者控除が使えない場合には相続税が発生することになります。

しかし、配偶者がいる場合やご自宅の土地がある場合には、特例により税額が軽減されたり、評価額が下がることにより相続税が0円となる場合も多くあります。

ただし、その場合には相続税は0円となったとしても、相続税申告は必要となります。

一般的に相続税申告の税理士報酬は財産額の0.5%~1%と言われています。例えば、相続財産が1億円であれば、税理士報酬は50万円~100万円が相場になります。

たとえ相続税が0円となったとしても、税理士に支払うお金が100万円になってしまうのであれば、コストがかかり過ぎてしまいます。

うまく、相続税を0円にするだけでなく、相続税申告が不要になるように相続税対策をすることで、税理士に支払う費用も無くすことができます。

また、相続税の申告が必要になると、相続開始時点から10か月までに相続税申告をしなければならないという期限に追われることになってしまいます。

大切な方が亡くなられた後、10か月という期限は精神的な負担もかなりあります。

手続き的な負担もかなり増えてしまうので、なるべく相続税申告も不要になるよう相続税対策をしておきたいところです。

相続税試算のメリット・デメリット

メリット

- 現時点で相続税申告が必要かどうか分かる(現状分析)

- 相続税申告が必要であれば、あとどのくらいの対策をすれば良いか分かる

- 財産を把握することで、事前に争族対策もできる

デメリット

- ある程度の専門性がいるので面倒、試算を間違える可能性もある

- 税理士に試算を依頼すると費用がかかる

- 税理士に依頼しても資産家ではないので、嫌がられそう

- 税理士等の第三者に個人情報を伝えることになる

税理士は相続税の試算をやりたがらない?

相続税の生前対策は税理士にとっては損になる?

相続税申告で一番ボリュームが多い層としては、1億円以下の財産をお持ちの方のご相続になります。

つまり、1億円以下の方のご相続は、我々税理士にとって将来お客様となり得る方になります。

ですので、一番ボリュームがある1億円未満の方の相続について、相続税対策ができてしまっては、税理士の仕事が無くなってしまうという考えが、少なからずあります。

あなたが、税理士であればどうでしょうか?

わざわざ相続税対策を勧めて、自分の仕事を無くすことに積極的になる人はいるでしょうか?

一般に相続税申告の税理士報酬は、相続財産に対して●%という報酬規程になっている事務所が多いです。

相続財産が多ければ多いほど、税理士報酬は増えるのです。生前に相続税対策が出来てしまえばしまうほど、税理士報酬は少なくなります。

ビジネス構造的に相続税の生前対策を税理士が積極的に行っていない理由の根本になっている気がします。

お金を儲けようとする税理士であれば、基本的には相続税の生前対策には消極的です。

しかし、資産家の生前対策であれば別です。資産家も今後相続が発生すれば、数百万単位の税理士報酬が発生しますし、また相続後発生する周辺ビジネスのためにも資産家の方については積極的に提案してきます。

例えば、事務所によっては5億円以上の資産家の生前対策が無料なのに対して、5億円を下回る場合には有料とするような事務所もあります。

本来は資産が多いほど、報酬は高くなるのが普通ではないでしょうか?

そもそも相続税の申告については初回は無料相談であるのに、生前対策については初回でも有料相談としている事務所が多いです。

現状では、相続財産1億円以下の生前対策に積極的な事務所は少ないです。

業界構造的なものもあり、本来もっと気軽に相談できるべきなのに、数十万円の税理士報酬で相続税試算のサービスが提供されているのが現状です。

念のためフォローしておきますが、税理士の中には基本的な生前対策(暦年贈与、生命保険の非課税枠の活用)だけで良いと思っているからこそ、わざわざ数十万円の報酬を頂く必要がないと考え、消極的になる税理士もいます。

大手の税理士法人であれば広告宣伝費用を多額にかけたり、立地の良い場所に事務所を構えているため、事務所経営上、お客様に頂かなくてはいけない報酬額も多くなります。

その他にも法律の改正などで、事前に提案した生前対策が使えなくなるといった場合もありますので、あまり継続的に関与しないお客様については、あまり提案後にクレームになるようなリスクも避けたいという気持ちもあります。

相続を専門にする税理士にとっては、相続発生後に利益率の高い相続税申告ができれば良いのです。

わざわざリスクのある生前対策を行う必要性は、事務所経営上はありません。

親身になって考えてくれる税理士を探すには?

相続税の専門性をはかる上では、年間何件相続税申告をやっているかを確認すればある程度わかると思います。

でも、いくら専門性が高くても、本当にお客様の立場になって考えてくれるかの判断はできません。

私は、その判断として、「相続財産が1億円以下であっても、親身になって相続税の生前対策の相談に乗ってくれるか?」という点で確認できると思います。

相談に乗ってくれても、試算レポートは数十万円とか、一時間当たりの相談料が数万円だと、それはやりたくないと言っているようなものです。

今後はお客様のために相続税の生前対策を行う事務所が増えてくれればと思います。

相続財産1億円までであれば、相続税の対策はこれだけでOK

暦年贈与

毎年(1月1日~12月31日)110万円までの贈与については、贈与税がかかりません。相続人への贈与について生前贈与加算という規定があり、贈与を行ったとしても相続開始前3年以内の贈与について相続財産に加算されてしまいます。

この生前贈与加算が規定されないようにするためには、孫などの相続人以外の方へ贈与することです。

例えば、お孫さんが2人いれば、毎年220万円は税金がかからず贈与できます。5年で1100万円の財産の移転が無税できます。早めに時間をかけて贈与を行うのが得策です。

生命保険の非課税枠を利用しよう

生命保険金については、「法定相続人の数×500万円」の非課税枠があります。

相続税の税率は最低で10%ですので、例えば相続人が3人であれば1500万円の非課税枠があります。

単純計算すると、最低でも1500万円×10%=150万円の節税効果が見込めます。

暦年贈与と生命保険の非課税を使った相続税試算

例えば、1億円の財産が相続人は3人とします。

まずは、非課税枠を使えば、1500万円の財産の圧縮ができます。これで、8500万円。

基礎控除は、4800万円です。差額の3700万円について税金がかかります。

この時に、相続が発生すれば、412万円程。もちろん、あなたの生活費もあるので、そこもお忘れなく。

孫2人に100万円ずつであれば、贈与税はかからずに、贈与できます。

5年で1000万円。10年で2000万円。時間をかければ、相続税対策は暦年贈与だけで十分できます。

10年で2000万円の贈与ができれば、その時点で相続税は170万円程になります。

元気なうちであれば、お子様に贈与することももちろん問題ありません。

配偶者がいれば、相続税の申告は必要になりますが、税金については、そこまで心配する額ではないはず。

しかし、まだ相続税の申告が必要なので、税理士報酬がかかってしまいます。

相続税の申告も不要にしたい場合には、基礎控除額を下回るように贈与額を調整するよう対策をすればOKです。

1億円ではなく8000万円の相続財産であれば、上記の1500万円の生命保険加入と孫への10年で2000万円の贈与で相続税は0円となり、相続税の申告は不要となります。

現状がきちんと把握(相続税試算)ができれば、あとは時間をかけて上記の対策を行うだけです。重要なのは、健康診断を受けるように現時点での自分の財産を把握することです!

相続税の試算をしてみましょう

相続する財産が1億円程で会社のオーナーでない場合には、大手の税理士法人に数十万円をかけて相続税の試算を依頼する必要はありません。

まずは相続税の試算をするために、財産の洗い出しを行いましょう。相続税金上、財産に含まれるものはあなたが考えているより範囲が広いです。

スタート時点で間違ってしまうと、そのあとの対策がすべて間違ってしまうことなりかねません。一度税理士に相談することをオススメします。

相続税の基本的な対策は、暦年贈与と生命保険金の非課税枠の活用になります。

そもそも、生命保険に加入しなくても、暦年贈与を使うなどで対策ができ生命保険のご加入も不要になるケースもあるかもしれません。

相続人に障害者の方がいたり未成年者がいる場合などは、相続税がかからない場合もあります。

専門家の話を一度も聞かずに生前対策を進めるのは不安かと思います。そもそも対策が必要ない場合もありますので、これを機会に色々お話頂けると嬉しいです。

>>ご相談はこちら

エラー: コンタクトフォームが見つかりません。