障害者の「親なき後」の問題に対する1つの解決策として、「障害者扶養共済制度」という制度があります。

実際、公的な制度なので、税制面での優遇などのメリットはありますが、加入者によっては、障害者扶養共済制度の恩恵を多く受けられる方とそうでない方がいます。

この記事を読めば、障害者扶養共済制度のメリット・デメリットを理解することができます。

- 保護者の年齢が若い場合(現役世代で所得が高い)40代で掛金が安く、所得が多い場合

- 生活保護受給世帯などで、掛金が減免される場合

障害者扶養共済制度(しょうがい共済)の概要

障害者扶養共済制度とは

障害者扶養共済制度(しょうがい共済)は、障害のある方を扶養している保護者の方々の連帯と、相互扶助の精神に基づき、障害のある方の生活の安定の一助と福祉の増進に資するととともに、親なき後の障害をもつ方の将来に対し、保護者の方が抱く不安の軽減を図る目的で生まれたものです。

障害のある方を扶養している保護者が、自らの生存中に毎月一定の掛金を納めることにより、保護者に万一のこと(死亡・重度障害)があったとき、障害のある方に終身一定額の年金を支給する制度です。

障害者扶養共済制度(しょうがい共済)パンフレットより

障害者扶養共済制度は、簡単にいうと、障害のあるお子様をお持ちの保護者の方が、20年以上かつ65歳になるまで掛金を払い続けると、「親亡き後」から、お子様が亡くなるまで2万円/月(もしくは4万円/月)の給付を受けられる制度になります。

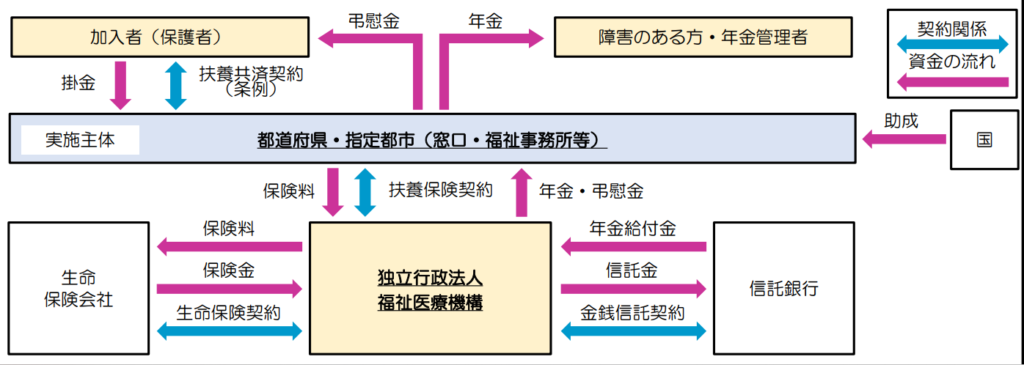

制度の仕組み

都道府県・指定都市が加入者(保護者)に対して負っている責任を、独立行政法人福祉医療機構が保険しています。

この機構は、生命保険会社・信託銀行との間でそれぞれ生命保険契約・金銭信託契約を締結し、加入者(保護者)の掛金を管理・運用しています。

※障害者扶養共済制度(しょうがい共済)パンフレットより

加入する際の要件

保護者の要件

下記のすべてを満たすこと

① 障害のある方を扶養している保護者であること ※収入に関係しないので専業主婦でもOK

② 申請する県(もしくは指定都市)内に住んでいること

③ 加入する時点の年齢が満65歳未満であること

④ 一般の生命保険加入時の条件と同じく、特別な病気や障害がなく健康であること

⑤ 障害のある方1人に対して加入できる保護者は1人のみであること

※夫婦それぞれが1人の子供に対して申し込むことはできません。同じ保護者が2人のお子様に対しては加入できます。

障害のある方の要件

将来独立自立が難しいと認められる方で、次のいずれかの方

①知的障害の方

②身体障害者手帳1~3級に該当する方

③精神または身体に永続的な障害のある方(自閉症、統合失調症、血友病など)で、その障害の程度が①または②の方と同程度と認められる方

※年齢制限はありません。また、加入後に障害の状態が対象の範囲でなくなったとしても、そのまま継続して加入が可能となります。

年金支給要件

加入者が障害のある方の生存中にお亡くなりになられた時、または加入日(後から口数を追加された分については口数追加日)以後の疾病または災害を原因として、次のいずれかの重度障害状態に該当していると認められた時は、その月の分から障害のある方に年金が支給される。

①両眼の視力を全く永久に失ったもの

②言語の機能を全く永久に失ったもの

③そしゃくの機能を全く永久に失ったもの

④両上肢を手関節以上で失ったもの

⑤両下肢を足関節以上で失ったもの

⑥一上肢を手関節以上で失い、かつ一下肢を足関節以上で失ったもの

⑦両上肢の用を全く永久に失ったもの

⑧両下肢の用を全く永久に失ったもの

⑨十手指を失ったか又はその用を全く永久に失ったもの

⑩両耳の聴力を全く永久に失ったもの

※この制度は障害者手帳、障害年金等とは異なる制度のため、重度障害にかかる基準も

異なり、申請を別途行う必要があります

年金の支給対象期間

加入者が亡くなった、または重度障害状態に該当したと認められた月の分から、障害のある方が亡くなる月の分までが年金の支給対象期間となります。

年金管理者

障害のある方が年金の受け取りや管理をすることが困難である時は、加入者はあらかじめ「年金管理者」を指定することができます。年金管理者は、途中で変更可能です。

年金を受給できない場合

以下の理由によるものについては、年金が受給できません。

①次のいずれかの事由によって、加入者が亡くなった場合

・加入日(後から口数を追加された分については口数追加日)以後1年以内の自殺

・障害のある方の故意

②次のいずれかの事由によって、加入者が重度障害状態になった場合

・加入者の故意または重大な過失に基づく行為

・加入者の犯罪行為

・障害のある方の故意による傷害行為

・加入前(後から口数を追加された分については口数追加前)の疾病・災害

・加入者が加入前(後から口数を追加された分については口数追加前)に生じていた所定の障害状態、または加入前(後から口数を追加された分については口数追加前)の原因によって加入者となった後生じた所定の障害状態を有していた場合において、すでに障害を生じている身体の同一部位に新たな障害が加重したこと

③加入者の生存中に障害のある方が亡くなった時

④制度から脱退した時

年金を受け取る手続き

障害のある方または年金管理者等の方ご本人が、都道府県・指定都市の窓口に必要書類を提出する必要があります。

障害のある方が必要書類を提出することが難しい場合には、「年金管理者」の届出をしておきましょう。

障害者扶養共済制度のメリット

- 毎月2万円(もしくは4万円)の終身年金を受け取ることができる

- 付加保険料がかからないため、掛金が割安

- 支払う掛金全額が所得控除の対象となる

- 所得税、相続税・贈与税の対象外となる

毎月2万円(もしくは4万円)の終身年金を受け取ることができる

加入者が亡くなった、または重度障害状態に該当したと認められた時は、障害のある方に生涯にわたって年金が支給がされます。

年金支給額

| 口数 | 月額/年額 |

|---|---|

| 1口 | 2万円/24万円 |

| 2口 | 4万円/48万円 |

口数は、1口もしくは2口から選びます。

付加保険料がかからないため、掛金が割安

民間の生命保険においては、保険金等の給付を行うための原資となる純粋な保険料(純保険料)のほか、保険事業を運営するために必要となる事業費(加入者の管理に必要な人件費など)が保険料に含まれていて、この事業費相当分を「付加保険料」といいます。

民間の保険会社であれば当然に上乗せされる付加保険料が、公的な制度である障害者扶養共済制度であればかからないため、掛金が割安になります。

掛金の免除

掛金は次の①及び②の両方に該当するまで払い込むと、それ以降の掛金が免除となります。

① 加入日(口数を追加された分は口数追加日)から20年以上経過

② 加入日(〃)から加入者が4月1日時点で満65歳である年度の加入応当日の前日までの期間

※掛金の納付が困難な方等に対して、「掛金の減免」を行っている都道府県・指定都市があります。詳しくは、お住まいの各都道府県・指定都市の窓口にお尋ねください。

掛金を払い込む期間は最低20年間です。20年経過した時に、まだ65歳になっていなければ、65歳になるまで、掛金を払い続けます。

掛金月額、総額

| 加入時の年度の 4月1日時点の年齢 | 掛金/月 | 支払う掛金の総額 (20年以上かつ65歳まで) |

|---|---|---|

| 35歳未満 | 9,300円 | 5,245,200円(47年間※18歳)~3,348,000円(30年間) |

| 35歳以上 40歳未満 | 11,400円 | 4,104,000円(30年間)~3,420,000円(25年間) |

| 40歳以上 45歳未満 | 14,300円 | 4,290,000円(25年間)~3,432,000円(20年間) |

| 45歳以上 50歳未満 | 17,300円 | 4,152,000円(20年間) |

| 50歳以上 55歳未満 | 18,800円 | 4,512,000円(20年間) |

| 55歳以上 60歳未満 | 20,700円 | 4,968,000円(20年間) |

| 60歳以上 65歳未満 | 23,300円 | 5,592,000円(20年間) |

上記表の「支払う掛金の総額」は、「掛金の免除」までの期間に亡くならなかった場合に支払う掛金の最大金額になります。

支払う掛金全額が所得控除の対象となる

障害者扶養共済制度に加入して支払う掛金については、掛金全額が所得控除の対象となります。

ここが民間の生命保険との大きな違いになります。

例えば、45歳の方が障害者扶養共済制度(17,300円)と民間の生命保険(共済制度と同額の保険料)に加入していた場合で比較してみます。

| 障害者扶養共済制度 | 生命保険 | 差額 | |

|---|---|---|---|

| 掛金・保険料/年 | 207,600円 | 207,600円 | ー |

| 控除額(所得税) | 207,600円 | 40,000円 | 167,600円 |

| 控除額(住民税) | 207,600円 | 28,000円 | 179,600円 |

| 節税効果 (税率15%~55%※) ※加入者の所得による | 31,140円 ~ 114,180円 | 4,800円 ~ 20,800円 | 26,340円 ~ 93,380円 |

| 20年間の節税効果 (税率15%~55%※) ※加入者の所得一定と仮定 | 622,800円 ~ 2,283,600円 | 96,000円 ~ 249,600円 | 526,800円 ~ 2,034,000円 |

保険内容については比較をしていませんが、支払金額が同じだった場合には、所得が多い方は障害者扶養共済制度の税制優遇のメリットが大きくなります。

所得税や相続税・贈与税の対象外となる

心身障害者扶養共済制度に基づく給付金の非課税

地方公共団体が条例によって実施する心身障害者扶養共済制度に基づいて支給される給付金(脱退一時金を除きます。)については、所得税はかかりません。

この給付金を受ける権利を相続や贈与によって取得したときも、相続税や贈与税はかかりません。

国税庁HPより

障害者扶養共済制度で受け取る給付金については、税金(所得税、相続税・贈与税)はかかりません。また、生活保護を受給される場合にもこの制度で受け取る年金は収入認定されません。

障害者扶養共済制度のデメリット

- 途中で解約した場合には、原則支払った掛金は返還されない

- 加入後、掛金を支払った場合でも、年金を受給できない場合がある

途中で解約した場合には、支払った掛金は返還されない

5年未満の加入で、加入者から解約の申し出があった場合には、支払った金額は全額返還されません。

ただし、5年以上加入後、解約の申し出をし脱退した時、または加入数を2口から1口に減らした時は、加入期間に応じて、加入者に「脱退一時金」が支給されます。

| 加入期間 | 脱退一時金 |

|---|---|

| 5年以上 10年未満 | 75,000円 |

| 10年以上 20年未満 | 125,000円 |

| 20年以上 | 250,000円 |

加入後、掛金を支払った場合でも、年金を受給できない場合がある

加入者の生存中(同時に亡くなった場合も含む)に障害のある方が亡くなった時は、年金は支給されません。

ただし、1年以上加入した後、加入者の生存中に障害のある方が亡くなった時は、加入期間に応じて、加入者に「弔慰金」が支給されます。

| 加入期間 | 弔慰金 |

|---|---|

| 1年以上 5年未満 | 50,000円 |

| 5年以上 20年未満 | 125,000円 |

| 20年以上 | 250,000円 |

支払った掛金に比べて、脱退一時金・弔慰金はかなり少なくなります。民間の保険会社の「掛捨ての保険」と同じようなものと考えて下さい。

まとめ

障害者扶養共済制度について、お話してきました。

障害者扶養共済制度は、親亡きあとの問題について、金銭面でフォローをする制度になります。

また、この制度は、保護者の方が現役世代などで所得が高い場合には、民間の生命保険よりも節税効果が高くなる制度となります。

親なき後の問題でお困りの方がお見えでしたら、一度専門家にご相談されることをおすすめします。

私も、税理士として親なき後の問題の悩みを少しでも軽くできるよう活動していますので、お気軽にお問合せ下さいませ。