障害者のお子様やお孫様を持つ親御さんは、「親なき後」について悩まれている方が多いと思います。

また、お子様・お孫様が財産管理を苦手にする場合には、贈与により金銭的な援助をしたとしても、一度に多くの財産を贈与してしまうと管理できないのではないかと心配になるのではないでしょうか。

今回ご紹介する特定贈与信託を利用すれば、最大6,000万円まで贈与税がかからず一度に贈与できます。

また、定期的に決まった生活費等のお金を渡すことができるので、財産管理な苦手なお子様・お孫様へも安心できる制度になります。

特定贈与信託は、資産家(財産1億円以上)でご高齢な方が相続税の節税も兼ねて障害があるお子様・お孫様へ贈与したい場合に有効な制度となります。

この記事では、具体的な計算例を用いて分かりやすく特定贈与信託の節税効果について説明します。

特定贈与信託は、資産を1億円以上持つご高齢の資産家の方が、障害者をもつお子様・お孫様に贈与したいと考えている場合に贈与税・相続税上有効な制度となります。

特定贈与信託とは

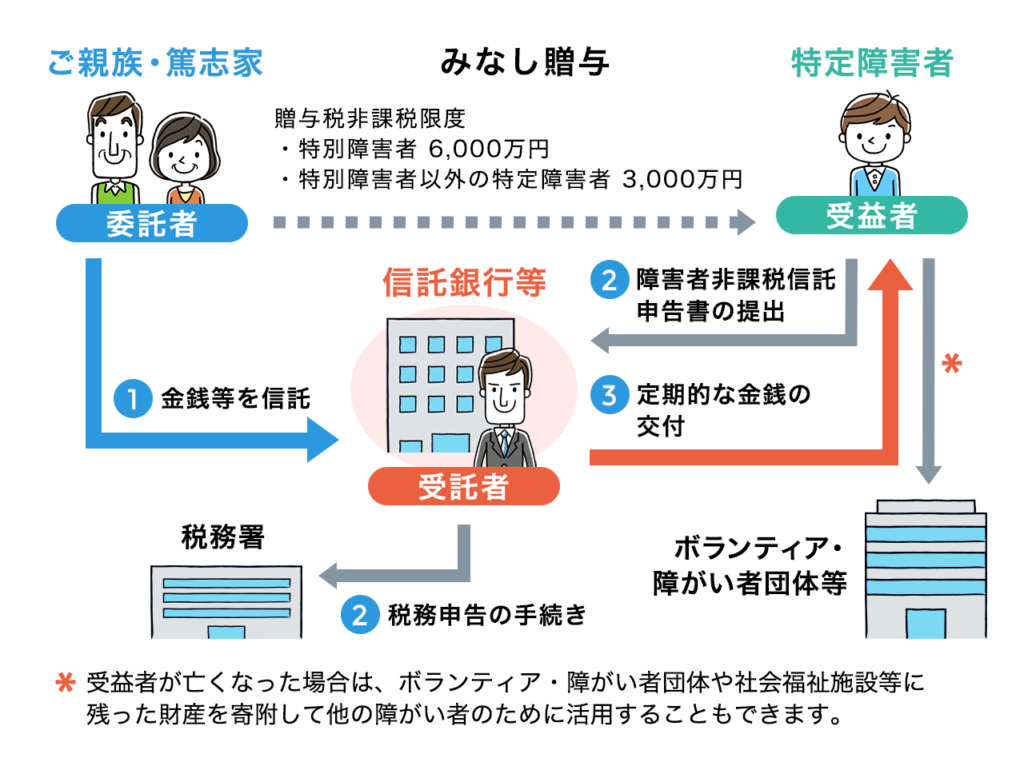

特定贈与信託とは、障がいを抱える方(受益者※1)の生活をサポートすることを目的に、親族(委託者※2)が信託銀行(受託者※3)などにお金や財産(有価証券、不動産など)を預け、信託銀行がその管理をするものです。

信託銀行が管理する財産は、特定障害者の方の生活費や医療費などに定期的にお金を支払います。

もし贈与した方が亡くなっても、信託銀行は引き続き財産を管理・運用し、生活費を支払うことができます。

※1 受益者(贈与を受ける人・・・障害者をお持ちのお子様・お孫様)

※2 委託者(財産を託す人・・・障害者の両親・祖父母などの親族)

※3 受託者(財産を託される人・・・信託銀行など)

※信託協会のHPより

特定贈与信託の対象となる方

特定贈与信託を利用する際の受益者は障害者に限定されていて、障害の程度によって、次の二つに区分されています。

- 特別障害者・・・最大6000万円まで贈与税が非課税

- それ以外の特定障害者・・・最大3000万円まで贈与税が非課税

特別障害者とは

特別障害者に当たる人は、主に次のとおりです(相続税法21条の4第1項、相続税法19条の4第2項)。

(1)重度知的障害者

(2)1級精神障害者保健福祉手帳所有者

(3)1級、2級身体障害者手帳所有者

(4)特別項症から第3項症までの戦傷病手帳所有者

(5)厚生労働大臣の認定を受けた原子爆弾被爆者

(6)常に就床を要し、複雑な介護も要する方で、その程度が(1)もしくは(3)に準ずると福祉事務所長の認定を受けている者

(7)65歳以上で、(1)もしくは(3)に準ずると市区町村長、もしくは福祉事務所長の認定を受けている者

それ以外の特定障害者とは

それ以外の特定障害者に当たる人は、次のとおりです(相続税法21条の4第1項、相続税施行令4条の8)。

(1)知的障害者

(2)精神障害者保健福祉手帳所有者

(3)65歳以上で、(1)に準ずると市区町村長、もしくは福祉事務所長の認定を受けている者

特定贈与信託のメリット

- 万が一、ご親族が亡くなった場合でも、特定障害者の方が亡くなるまで、信託銀行が財産を管理・運用することで、ご親族亡き後の特定障害者の方の将来の生活に備えることができる

- 信託された金銭は信託銀行によって安全に管理されるため、財産を確実に贈与できる

- 特別障害者の方には最大6,000万円、特定障害者以外の方には最大3,000万円までの贈与税が非課税となる

- 相続開始前3年以内(令和6年1月1日以降の贈与より7年以内)の相続財産への持ち戻しがない

- 障害者控除と特定贈与信託を組み合わせれば、贈与税がかからず、万が一贈与者の相続が発生した場合には相続税の申告が不要になるケースが増える

- 特定障害者が死亡した際に残った財産(残余財産)を相続人以外のボランティア・障害者団体、社会福祉施設などに寄付することも指定できる

特定贈与信託のデメリット

- 特定贈与信託を取り扱う信託銀行等が少ない

- 現在販売されている多くの商品は、最低信託財産の金額が1,000万円となっているので、まとまった資金が必要になる。

- 信託銀行等に支払う手数料が高い

- 信託の目的が、特別障がい者が安定した生活を送ることや安定した治療を受けることであるため、 受託者から交付された金銭は生活費や療養費にしか使えない

- 特定贈与信託は、特定障害者の受益者が亡くなった日に終了し、死亡日以外の信託期間を定めることはできない

- 金銭、有価証券、不動産など、収益を生む財産や換金性の高い財産に限られるため、定期的に金銭を支払う必要がある特定贈与信託には、信託できる財産が制限される

- 信託財産に株券などの有価証券がある場合には、金利の変動などで元本割れする可能性がある

- 信託期間中の解約、取り消しは特別の場合を除いてできない

特定贈与信託の場合には、信託設定時に信託した財産額の3.3%(税込)の信託報酬がかかります。

例えば、信託銀行の信託金額1,000万円の場合、33万円(3.3%)の信託報酬がかかります。

暦年贈与の場合には、成人したお子様・お孫様に1000万円の贈与をすると、177万円(17.7%)の贈与税※がかかります。

特定贈与信託を利用(3.3%)すれば、暦年贈与(17.7%)をする場合よりは一度にまとまった金額を移転することはできます。

※贈与税は、贈与する金額・相手により贈与税率が異なります。

贈与をする人が若ければ、暦年贈与の非課税枠(110万円)を使うと良いでしょう。100万円を10年間で渡せば、無税で贈与することができます。そもそも扶養義務者であれ生活費などの資金は非課税になります。

特定贈与信託は、福祉的な要素が強い信託になります。

依頼する側としては手数料が高いと感じるかもしれません。

しかし、依頼される側の信託銀行からすると、お子様・お孫様が亡くなるまでずっと信託を続けることになりますので、割安な手数料であるという認識になります。

このような背景から、特定贈与信託は、積極的に信託銀行から勧めてくれる商品ではありませんので、自分から情報を取りにいかなくはなりません。

また、信託を取り扱う金融機関でも、詳しい話が分かる担当者が少ないというのが現状のようです。

特定贈与信託を取り扱う信託銀行の手数料などを比較

三井住友トラスト・ ホールディングス㈱ | 三菱UFJ信託㈱ | みずほ信託銀行㈱ | ㈱りそな銀行 | ㈱朝日信託 | |

|---|---|---|---|---|---|

| 信託報酬 (税込) | 信託元本 ×1.65%/年 ※国債等で運用する部分 0.88%/年 | 信託元本 ×3.3%(設定時) +1.65%/年 | 信託元本 ×3.3% | 信託元本 ×3.3% | 信託元本 ×3.3% ※運用期間中 1.1万円/月 |

| 信託財産 | 金銭のみ | 金銭のみ | 金銭のみ | 金銭のみ | 金銭のみ |

| 申込金額の 下限額 | 1000万円 | 500万円 | 1000万円 | 1000万円 | 2000万円 |

| URL | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

上記の表で、一番注目すべきところは、信託報酬の部分になります。毎年信託報酬がかかる金融機関で信託を行うと、贈与税・相続税の節税効果よりも信託報酬の方が高くなってしまうケースがあるので気を付けましょう。

【2000万円の特定贈与信託で毎年100万円を20年間で渡す場合の信託報酬の比較】

①毎年信託報酬がかかる場合(1.65%/年)

1年目 2000万円×1.65%=33万円

2年目 1900万円×1.65%=31.35万円

3年目 1800万円×1.65%=29.7万円

~

19年目 200万円×1.65%=3.3万円

20年目 100万円×1.65%=1.65万円

合計 346.5万円

②信託設定時に信託報酬がかかる場合(3.3%/回)

2000万円×3.3%=66万円

①346.5万円>②66万円 ⇒ 差額が2,805,000円

特定贈与信託は、お子様・お孫様が亡くなるまで、信託が続きます。信託が数十年続く可能性がある場合には、信託報酬が毎年かかる金融機関ではなく、申込時に一度に信託報酬を支払う金融機関を選びましょう。

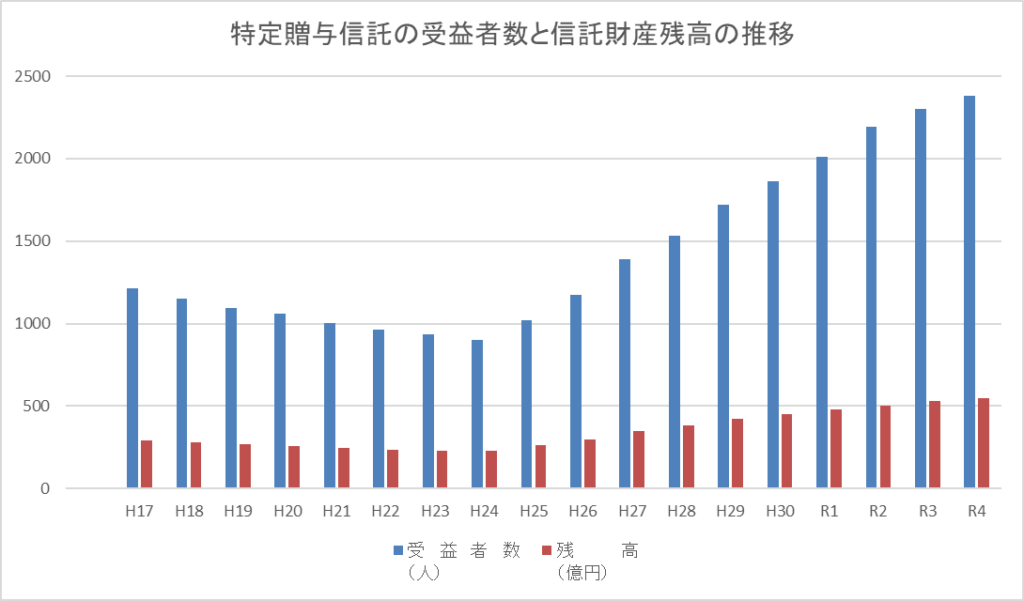

※信託協会のHP上に公開されている統計データを一部加工

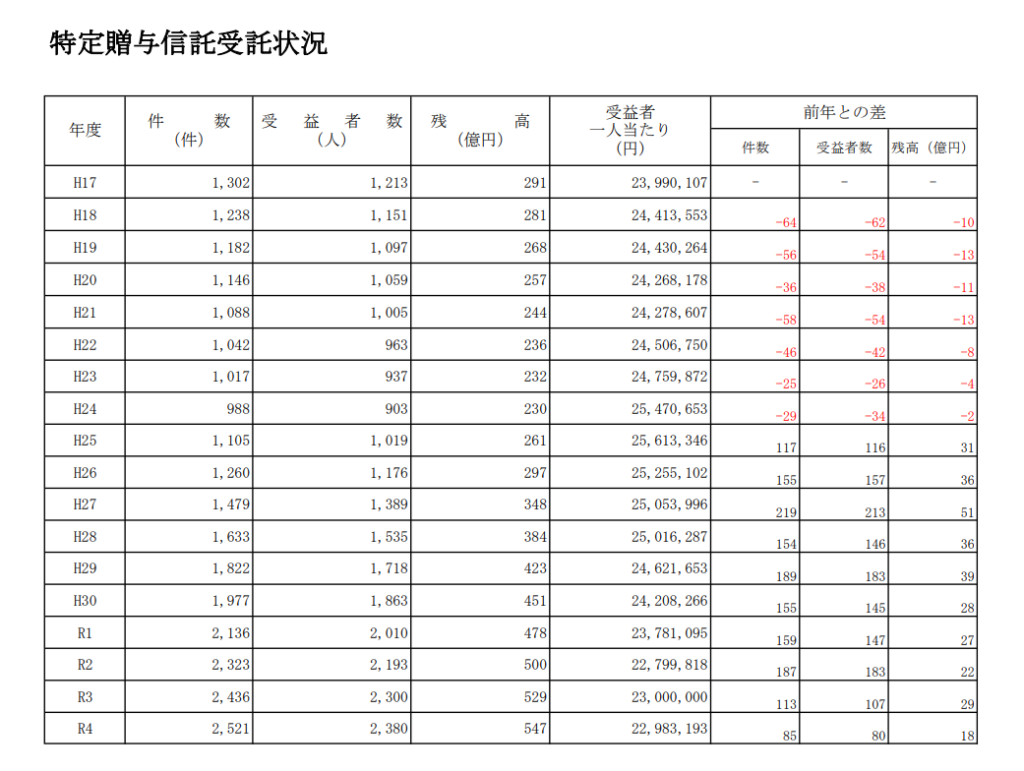

※信託協会のHP上に公開されている統計データを一部加工

信託銀行等が加盟する信託協会に問合せをしましたが、大手の信託銀行等でないと、取扱件数がほぼ無いのが現状のようです。上記のデータを見ても、年間150件程しか増えておらず、全体としても2380人の方しか利用していません。900万人を超える障害者の全体数からみると、利用者は限定的であることがデータからも読み取れます。まずは、大手の信託銀行にご相談されることをオススメします。

特定贈与信託を使った節税例

<前提>夫(75歳)、妻(70歳)、長男(45歳、精神障害2級)、次男(40歳)

夫の財産1億円(不動産3000万円、金融資産7000万円)

【特定贈与信託を利用しない場合】

上記の夫が、亡くなった場合には、相続税が730万円かかります。(配偶者の税額軽減、小規模宅地の特例適用前)

障害者控除=(85歳-45歳)×10万円=400万円

相続税=730万円-400万円=330万円となります。

配偶者の税額軽減や小規模宅地の特例を使えば、相続税は0円になる場合もありますが、相続税の申告は必要です。

税理士依頼する場合には、相続財産の0.5%~1%(50万円~100万円)の報酬がかかってしまいます。

次に、生前に特定贈与信託を使って長男へ2000万円の贈与をした場合を考えます。

【特定贈与信託(2000万円)を利用した場合】

相続財産: 1億円-2000万円(非課税・生前贈与加算なし)=8000万円

相続税: 350万円

障害者控除:(85歳-45歳)×10万円=400万円

「相続税350万円<障害者控除400万円」となりますので、相続税の申告は不要となります。

この場合、2000万円×3.3%=66万円の信託報酬はかかりますが、今後障害者のお子様が管理することなく定期的にお金を受け取ることができる報酬が含まれていることを考えれば、かなりお得な制度と言えます。

また、特定贈与信託を利用した贈与については、3年以内贈与加算の規定も適用されませんので、相続開始前3年以内(令和6年1月1日以降の贈与より7年以内)の相続財産への持ち戻しもありません。

| 特定贈与信託を利用しない | 特定贈与信託(2000万円)を利用する | |

|---|---|---|

| 相続税申告の有無 | 有 | 無 |

| ①相続税額 ※配偶者の税額軽減、小規模宅地の特例適用前 | 330万円 ※特例の適用により0円~330万円となる場合あり | 0円 |

| ②税理士報酬 | 50万円~100万円 (0.5%~1%) | 無 |

| ③信託報酬 | 無 | 66万円 (信託元本2000万円×3.3%) |

| 合計(①相続税額+②税理士報酬+③信託報酬) | 380万円~430万円 ※特例適用で税額0円となった場合には、50万円~100万円(税理士報酬のみ) | 66万円 |

障害をもつ相続人様については、障害者控除という大きな控除があります。今回のケースの家族構成で、相続財産が1億円ではなく8000万円だった場合には、相続税が350万円となり障害者控除が400万となり、相続税の申告が不要(相続税0円)となります。特定贈与信託は、相続財産1億円を超えてくるような資産家の方の相続に対して節税効果があります。

まとめ

特定贈与信託は、使う場面によっては非常に有効な贈与税・相続税対策となります。

しかし、障害者のお子様が相続人となる場合、障害者控除によって、そもそも相続税の申告が不要となるケースも多々あります。

また、贈与者が60代ぐらいでまだまだ若い場合には、毎年暦年贈与を行うことを検討しましょう。

例えば10年で1100万円(110万円×10年)までは、無税で財産を渡すことができます。

そもそも扶養義務者であれば、お子様・お孫様への生活費等の支出は非課税となります。

結論として特定贈与信託は、高齢の資産家(1億円以上財産を持つ)の方が障害をお持ちのお子様やお孫様に一度に多額(1,000万円以上)の贈与する場合には贈与税・相続税上、有効な方法になります。

一般的の方では、なかなか相続税の試算が難しいと思います。そのような場合には、一度専門家にご相談された方が良いでしょう。